電帳法による業務への影響範囲

◆目次

要件にそった請求書の電子保存を実現する方法

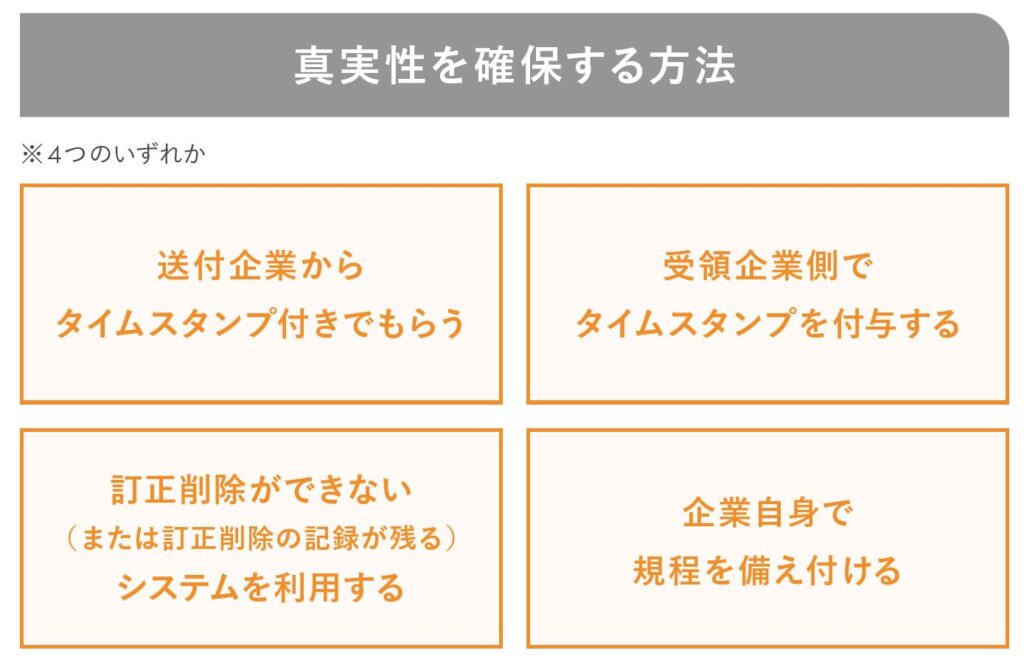

「真実性の確保」には上図の4つのいずれかの方法をとりますが、取引先企業にタイムスタンプの付与を依頼して対応してもらうことは現実的ではありません。

受領した請求書に自社でタイムスタンプを付与したり、新たな規程を備え付けたりするシステム化もハードルが高いでしょう。

また電帳法で定められた「可視性を確保」するには対応する電子機器の備え付け、請求書を読める状態で保存する方法が必要です。

それに加えて「日付」「取引先名称」「取引金額」の3 項目ですぐに検索できることも求められます。

法対応における課題の解決には

問題は法改正のたびに業務の見直しが必要になることです。

本年10月にはインボイス制度導入、来年1 月には電帳法による電子請求書の電子保存義務化が控えていますが、つど対応方法を検討して業務フローを変えることになれば、多くの管理工数が発生することになり業務上望ましいとは言い難いものです。

また電子請求書の電子保存が義務化された後に紙の状態で請求書を一元管理することが難しいものとなります。運用が複雑化することでミスや混乱が生じやすく、「紙」と「データ」の二元管理は出来れば避けたいのが担当者の本音です。

課題を解決する方法としては「電子帳簿保存法に特化したシステム」の導入がおすすめ。

電子保存義務化の宥恕(ゆうじょ)期間を法改正に対応できる体制を構築する期間として捉え、法改正に対応したサービスを導入して業務への影響を最低限にとどめることが肝要です。

お問い合わせはこちら

費用や導入スケジュール・サービス詳細に関するご不明点や疑問点などもお気軽にお問合せください。原則翌営業日までにご回答させていただきますが、内容によりお時間がか…