中小企業・フリーランサー向け電帳法への対応ポイント

そもそも電子帳簿保存法とは

企業・個人とも事業活動を行った場合、確定申告およびこれに基づく納税が必要。そのため申告内容の裏付け資料を作成、整理する必要があり、そのような書類は広く「帳簿」と呼ばれます。企業であれば経理部門が作成、フリーランスの方では自身で作成・整理するケースが大半です。

「電子帳簿保存法」は、「納税義務の適正な履行を確保しつつ納税者等の国税関係帳簿書類の保存に係る負担を軽減する等のため」、「国税関係帳簿書類の保存方法」について特例を定めるもの(第1条)。

この法律は、詳細を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則」(以下「規則」)に定められています。

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則(e-Gov)

「税申告」「納税」用途に作成される帳簿(例:仕訳帳、現金出納帳、売掛金元帳、売上帳、仕入帳)には多くの種類、形式が存在、これまでは紙保存する必要がありましたが、近年これら書類をデータのみ作成、保存するケースが多く、わざわざ紙で保存する場合には印刷・保管コストがかかります。

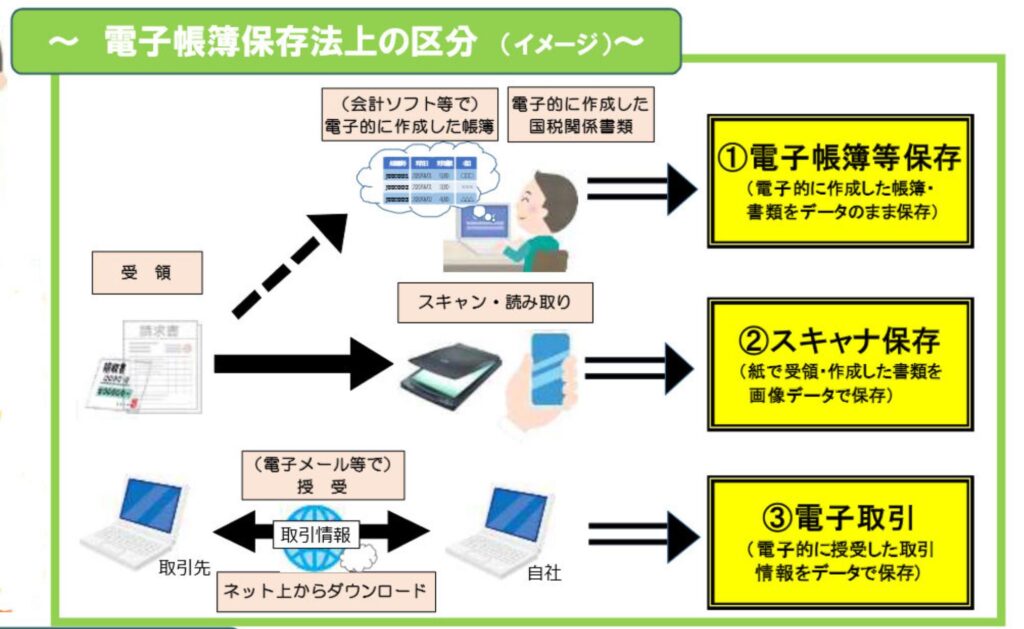

そのため電帳法では大きく『3種』に区分して「電子」保存を可能とするルールを定め、それぞれ「改ざん防止」「税務署による適切な調査を可能とする」点が重要なファクター。

たとえば、紙保存された場合は改ざん(修正や追記)されても、見抜かれるケースが多くあります。しかし電子データでは、さまざまな手法で最初からそのような記載であったかの如く装う書類改ざんケースが現在も数多く報告されています。

紙保存の場合(整理されている前提)、税務署が必要な書類を比較的容易に閲覧・確認でき、持ち帰って精査することも可能です。

ところが電子データの場合、確認したい書類を見つけるにはその書類がどこに、どのような形式で保存されているかの把握が困難、データのままでは閲覧方法も限られるケースが多いのです。

こうした背景により電帳法は、上記指摘された問題点に配慮したうえで電子データでの保存ルールを細かく定めています。

3種の保存方法とは

そこで電帳法は、下記保存ルールを定めています。

- 電子帳簿等保存

- スキャナ保存

- 電子取引データ保存

電子帳簿等保存

これは、原則「紙」で保存する必要がある国税関係帳簿・国税関係書類について、最初の記録段階から一貫して電子計算機(PC)を使用、作成した場合にそのままデータにて保存ができるというもの(第4条1項・2項)。つまり「税法上保存が必要な帳簿・書類をPC等で作成した場合でもプリントアウトせずデータのまま保存できる」仕組み。

スキャナ保存

これは、取引先から紙で受け取った請求書などをスキャンしたもので保存が認められる制度(第4条3項)のこと。

電子取引データ保存

上記二つの保存方法は義務ではなく「実情に応じてどちらを選択してもOK」「ただし、その場合はルールを守ってください」との趣旨。他方で「電子取引データ保存」は義務となり、今後は電子取引により授受した取引情報(注文書、領収書などに通常記載される事項)を電磁的記録により保存する必要があります(第7条)。

電子取引データ保存の詳細

これは、取引情報の授受を電磁的方式により行う取引(第2条5号)、いわゆるEDI(Electronic Data Interchange:電子データ交換)、インターネット上のサイトを通じて情報を授受する取引を総称しています。

また「取引情報」とは、取引に際して「受領」「交付」する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項。

電子メールにより取引情報を授受する取引(添付ファイル含む)も電子取引に該当。メール本文に取引情報が記載されている場合にはその電子メール本体、添付ファイルにより取引情報(領収書など)が授受された場合はその添付ファイルを各メディア(HDD、コンパクトディスク、DVD、磁気テープ、クラウドストレージ)に記録、保存が求められます。

対応要件は

2024年1月以降に対応すべき項目を以下に記述します。

たとえば、フリーランスの方が取引先からPDF請求書ファイルを電子メールに添付する形で受け取った場合。

請求書等の保存用ソフトウェアを購入使用するのであれば要件を満たすことは比較的簡単ですが、専用ソフトウェアは高価で年間の取引件数(やりとりする請求書数)が多くない方々には大きな負担。

そのため実情に合わせ緩和措置が用意され、基本要件はおおよそ以下の通り。

- 改ざん防止措置(タイムスタンプの付与等)(規則第4条1項)

- 見読可能装置(ディスプレイ、プリンタ)の備付けなど(規則第2条2項2号、第4条1項)

- 検索機能の確保(規則第2条6項5号、第4条1項)

改ざん防止措置

ハードルが高く感じるのは、データ改ざんがされていないことを証明するタイムスタンプ付与は技術的に難しく、専用ソフトウェアを導入する方法しかないから。

ただし「改ざん防止措置」には幾つかのパターンが認められ、その中で最も簡単に充足することができるのが「正当な理由がない訂正及び削除の防止に関する事務処理規程」の作成。

端的に言えば「事業上受領した電子データを改ざんしません」と宣言、そのためのフローを記載した「規程」を作成すれば、「改ざん防止措置」を行っていると見なされます。しかも、テンプレートが国税庁のWebサイトで公開され、これをベースにそれぞれの実情に合わせて記載していけばよく、負担はあまりありません。

テンプレート:参考資料(各種規程等のサンプル)(国税庁)

見読可能装置

ディスプレイは備え付けが基本であり、問題はプリンタの備え付け。

自宅業務用にプリンタを置くことが求められますが、税務調査があった時点でプリンタを常設していない場合でも、近隣の有料プリンタ(自宅近くのコンビニなど)からすぐにプリントアウトできる環境であれば、問題ないとも考えられます。

検索機能

原則、以下の要件を満たすことが求められています(規則第2条第6項第5号)。

- 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること

- 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

- 二つ以上の任意の記録項目を組み合わせて条件を設定することができること

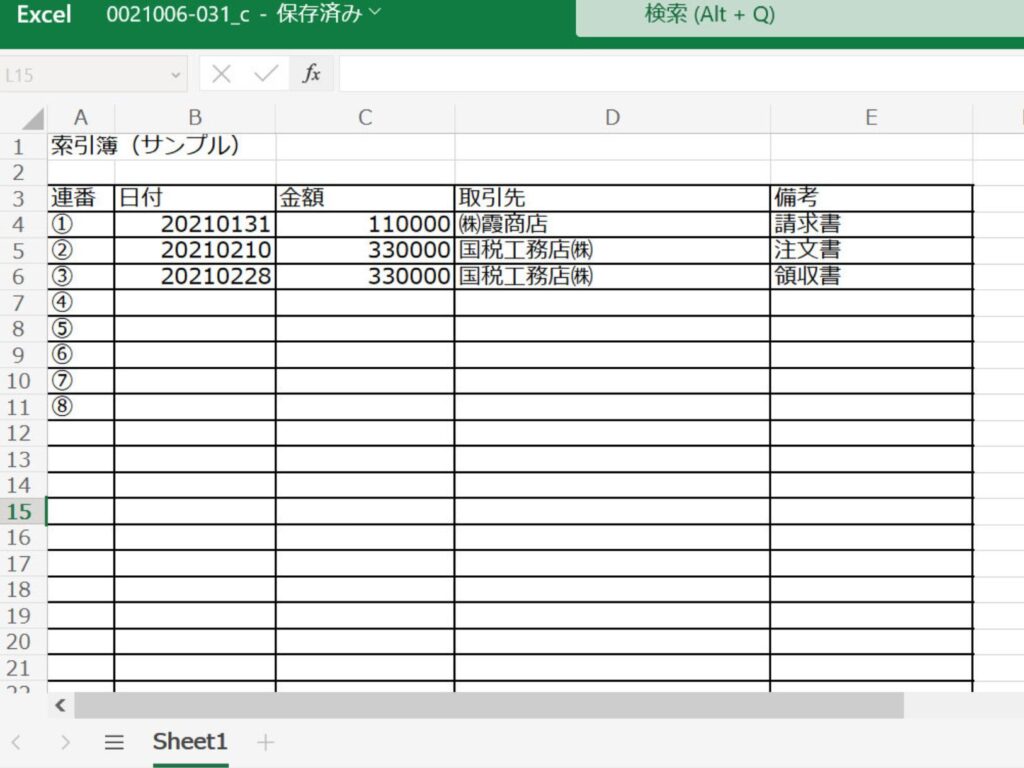

一見複雑そうですが、たとえば「 Excel」を使用、取引年月日その他の日付・取引金額・取引先の情報を入力した一覧表を作成、入力項目間で範囲指定や2項目以上の組み合わせで抽出できれば、上記の要件に対する全ての機能が満たされると考えられます。

上記方法でデータ保存する場合、Excel一覧表に通し番号を付与、請求書データなどファイル名にも同じ通し番号を付け、一覧表からデータを検索できるようにする必要が生じます。

索引簿の作成例 出展:参考資料(各種規程等のサンプル)(国税庁)

{kind=link}

テンプレート:参考資料(各種規程等のサンプル)(国税庁)

補足事項

なお、請求書などの適切な整理管理のため、上記方法を採ることが推奨されていますが、それでも負担が大きいという方向けに以下の緩和措置も用意されています。

まず、税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合は、「見読可能装置」と「検索機能」が不要。

さらに、『売上高が5000万円以下』の事業者または、電磁的記録を出力した「書面」を取引年月日その他の日付および取引先ごとに整理されたものを提示、提出できるよう備えた事業者については「改ざん防止措置」を含め全ての検索機能の確保要件が不要です。

フリーランスの方は、「売上高5000万円以下」の該当ケースが多く、請求書など取引先ごとに年月日順に紙で整理されていれば、「検索機能」については対応不要です。もちろん、税務調査時に「このデータを提出してください」といわれた際、すぐに提出できるようにデータを整理しておくことが大前提。

以上を前提にフリーランスの方は、以下の対応により電帳法の要件を満たせると考えられます。

- 受け取った請求書データ(PDF)等を保存する際、そのファイル名を規則性をもった内容に変更する

- 「1」の内容を記載したExcel一覧表を作成する

- 「取引の相手先」や「年月」などに分類してフォルダ分け、保存する

- 「正当な理由がない訂正及び削除の防止に関する事務処理の規程」を作成する

- 税務職員からダウンロードの求めがあった場合、「1」のデータを提出する

お問い合わせはこちら

費用や導入スケジュール・サービス詳細に関するご不明点や疑問点などもお気軽にお問合せください。原則翌営業日までにご回答させていただきますが、内容によりお時間がか…