電帳法改正による企業のデータ保存への影響は

◆目次

- 自社発行の取引関連書類(見積書・契約書等)データの保存方法

- 取引先から受領した取引関連書類データの保存方法

- EDI、電子契約SaaS、メール等による取引データの保存方法

- 決算関連書類(賃借対照表/損益計算書など)データの保存方法

- 国税関係帳簿(仕訳帳/総勘定元帳など)データの保存方法

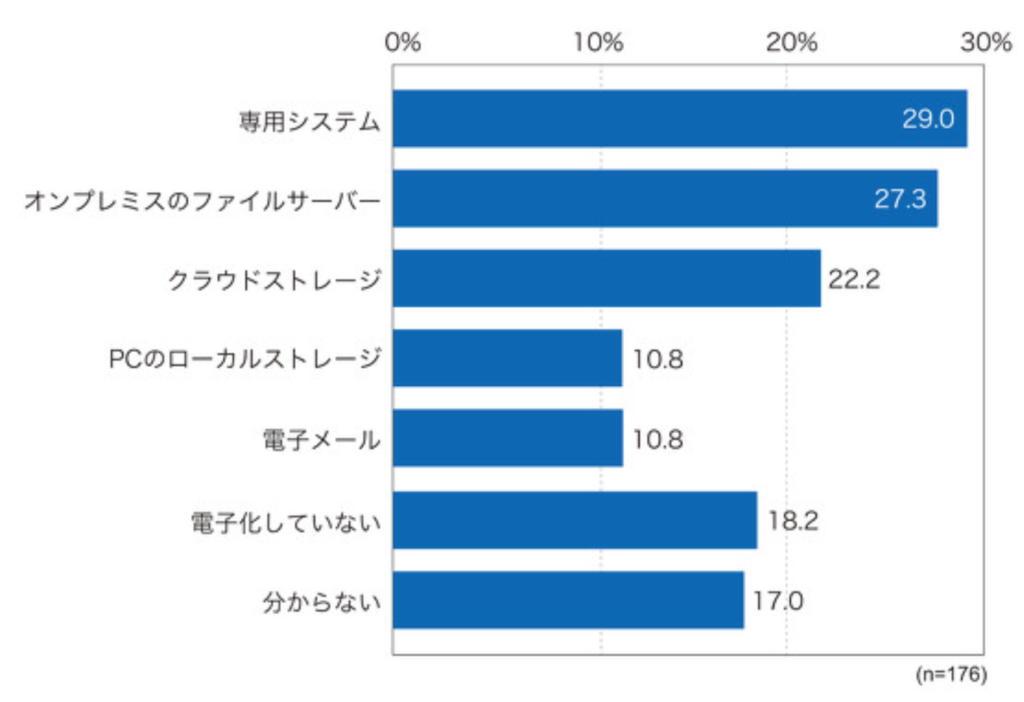

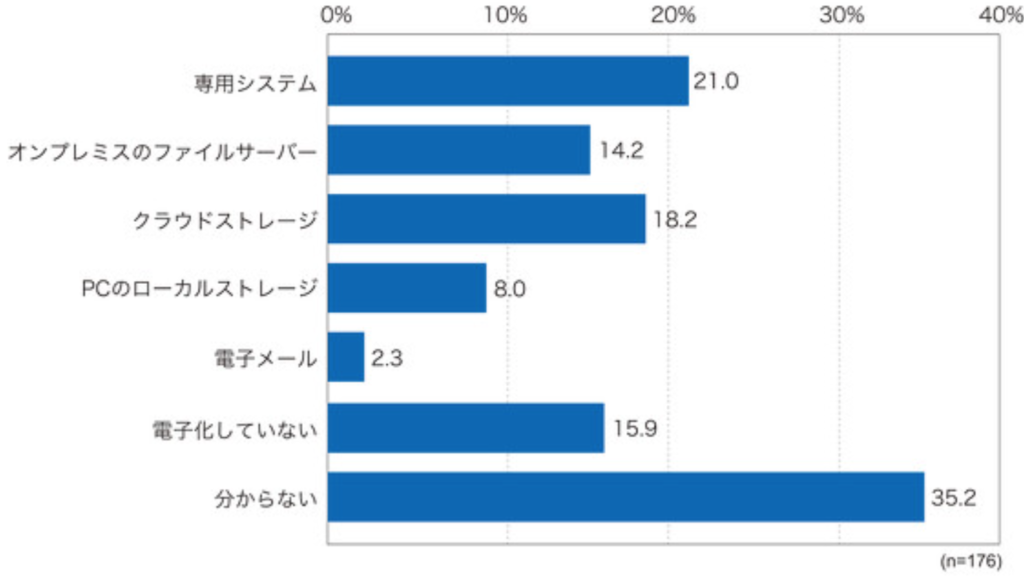

自社発行の取引関連書類(見積書・契約書等)データの保存方法

進みつつある「紙をスキャンしてデータで保存」や「電子取引情報を電子データのまま保存」といった電帳法に対応した保存方法の実施ですが、対象書類は『国税関係帳簿』、『取引関係書類』、『電子取引情報』など。それぞれ電子での保存要件が定められ保存先やペーパーレス化の状況によって改正対応の難易度も変わってきます。

企業が各帳票類をどのようなツールで扱っているのか。「決算」や「国税」等に係る書類がセキュアではないことや「ペーパーレス化」が進みにくい書類があることなどがアンケートで見えてきました。

現状、ペーパーレス化が進んでいたのは「自社が発行する取引関連書類(見積書や契約書など)」29.0%が専用システム、27.3%がオンプレミスのファイルサーバ、22.2%がクラウドストレージで扱っています。いずれの項目も22年調査より割合が上がっています。

{kind=link}

自社発行の帳票は、最もペーパーレス化が進んでいました。「電子化していない」(18.2%)と回答した割合も22年(18.2%)よりわずかに少なくなりました。

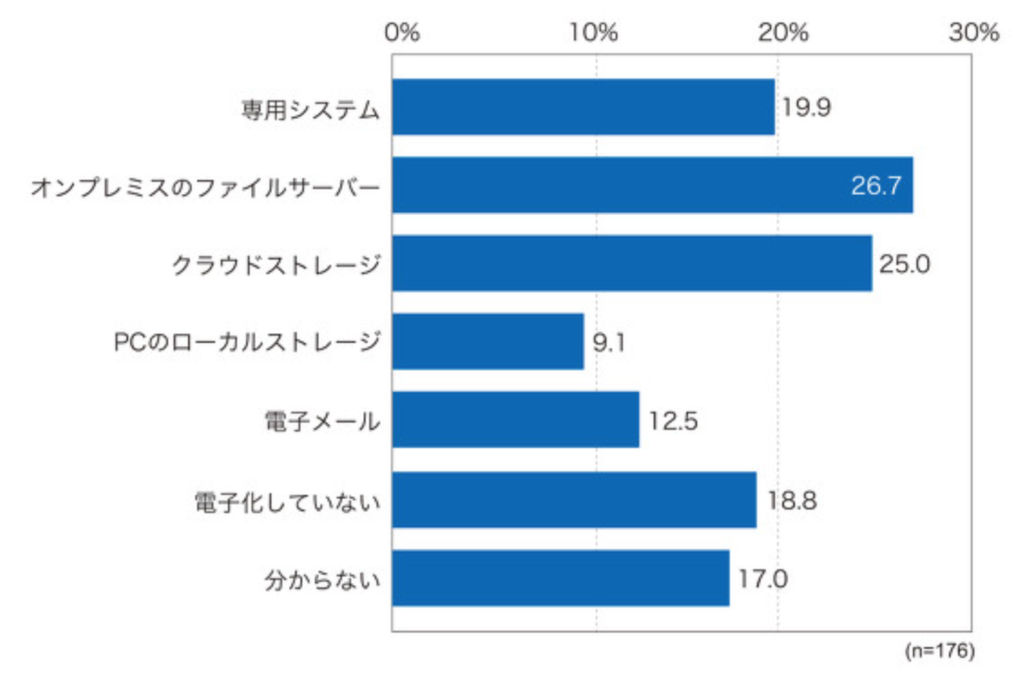

次にペーパーレス化が進むのが「取引先から受領した取引関連書類」71.6%が専用システムやオンプレ、クラウドストレージで保存しており、22年の59%から12.6ポイント増えています。

取引先から受領した取引関連書類データの保存方法

{kind=link}

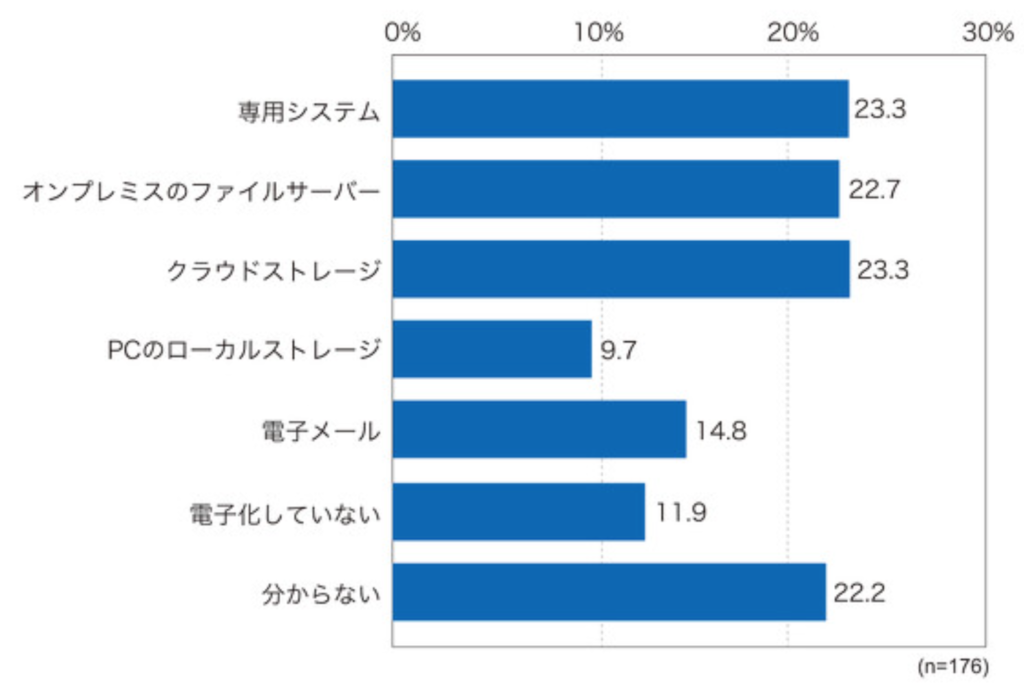

EDI、電子契約SaaS、メール等による取引データの保存方法

「EDIや電子契約SaaS、メールなどで取引したデータ」は専用システム(23.3%)やオンプレミスのファイルサーバ(22.7%)、クラウドストレージ(23.3%)を使っていました。電子化の状況は22年(64%)と比較して変化がなく、電子化はあまり進んでいません。

改正電簿法では、「電子取引データを電子データのまま保存」の義務化が話題になりましたが、対応の難しさから本年12月という期限付きで宥恕期間が設けられ、本年4月施行の令和5年度税制改正大綱では電帳法が求めるやり方で保存できなくても「相当の理由」があれば「猶予」されるとの内容が付記され、猶予措置が盛り込まれ対応を進めていない企業もまだまだ多いのが現状です。

{kind=link}

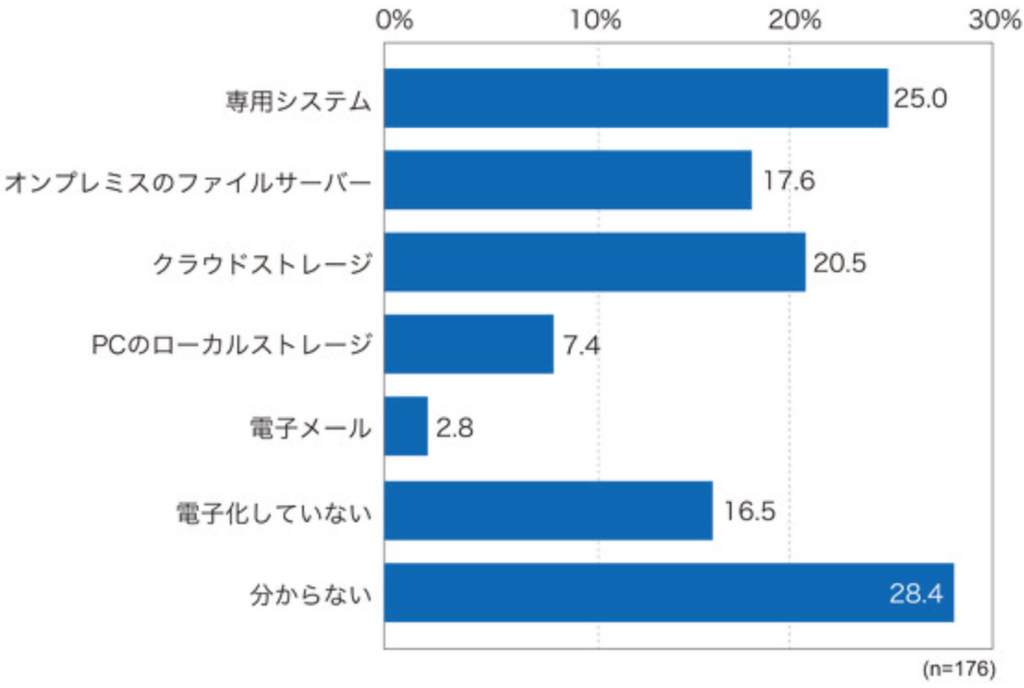

決算関連書類(賃借対照表/損益計算書など)データの保存方法

一方、「決算関連書類(賃借対照表や損益計算書など)」や「国税関係帳簿(仕訳帳や総勘定元帳など)」はどのようなツールで扱っているか「分からない」という回答が多く、これは対応部門が限定されるためと考えられます。気になるのは、メールボックスやダウンロードフォルダといったローカルにデータが残っている点。特に、決算書類は7.4%、国税関係帳簿は8%がデータをPCのローカルストレージに保存しており従業員PCから外部に漏えいするリスクが高く、セキュアな環境での管理が求められます。

{kind=link}

国税関係帳簿(仕訳帳/総勘定元帳など)データの保存方法

{kind=link}